La salud de la macroeconomía de Bolivia no es buena. Y las proyecciones más recientes del FMI y el Banco Mundial lo confirman con crudeza: repectivamente, contracción del PIB de -3,3% o -3,2% en 2026, inflación proyectada en 20,7%, desempleo subiendo al 4,5% y el país liderando los peores números de toda América Latina. Estamos ante el peor escenario clásico de estanflación. Y para entenderlo, vale la pena repasar el concepto que probablemente más vueltas ha dado en los libros de texto de macroeconomía durante décadas: la curva de Phillips.

¿Qué expresa realmente la curva de Phillips?

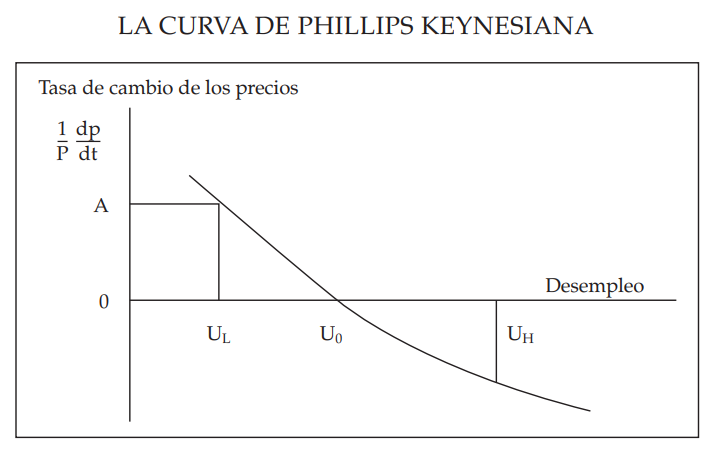

En su versión más básica, la curva de Phillips expresa una supuesta relación inversa o trade-off entre tasa de desempleo y tasa de inflación en el corto plazo. Se puede tener menos desempleo, pero a costa de más inflación, o menos inflación, pero a costa de más desempleo. En términos más formales, esta relación inversa suele presemtarse como la siguiente gráfica.

Este es un supuesto dilema que parecía obligar a los gobiernos a inclinarse por uno u otro mal. Eso es lo que vio A.W. Phillips en datos británicos de 1958 estableciendo una correlación empírica, no una ley de la naturaleza.

Ahora, aunque la curva no nació keynesiana, pues Phillips la encontró empíricamente, fueron Paul Samuelson y Robert Solow quienes la adoptaron porque encajaba perfecto con la idea de estimular demanda para bajar el desempleo, pero el keynesianismo de los 60 no tenía respuesta teórica sólida ante el escenario de estanflación de los años 70m cuando entraron en escena Milton Friedman y el monetarismo.

=> Recibir por Whatsapp las noticias destacadas

Al menos hasta aquí, el problema con el planteamiento de la curva de Phillips al estilo Samuelson-Solow parece ser que permite explicar el supuesto dilema que planteaba solo una vez que había aprecido, pero no era capaz de explicar el origen de, por ejemplom un escenario de estanflación, que era, en realidad, consecuencia políticas típicamente keynesianas de estímulo por el lado de la demanda.

Este es uno de los motivos por los que principalmente se podría argumentar que ya desde los años 70 que la curva de Phillips no es suficientemente útil para explicar determinados fenómenos macroeconómicos, o que simplemente quedó obsoleta. Sin embargo, lo que sí es incuestionable es que ha sido matizada hasta el cansancio. La versión plana de los años 60 se aplanó en las décadas de globalización y anclaje de expectativas. Desde los años 1990 hasta antes de la pandemia (aproximadamente de 2010-2019), la curva se aplanó notablemente en muchas economías avanzadas como EEUU, la Eurozona, etc. Bajadas importantes en el desempleo (incluso a niveles muy bajos) no generaban subidas significativas de inflación. La inflación se mantuvo baja y estable pese a mercados laborales fuertes. Pero no fue sino hasta la postpandemia que la curva se empinó de nuevo.

La reformulación de Friedman y Phelps: un paso adelante (aunque no suficiente)

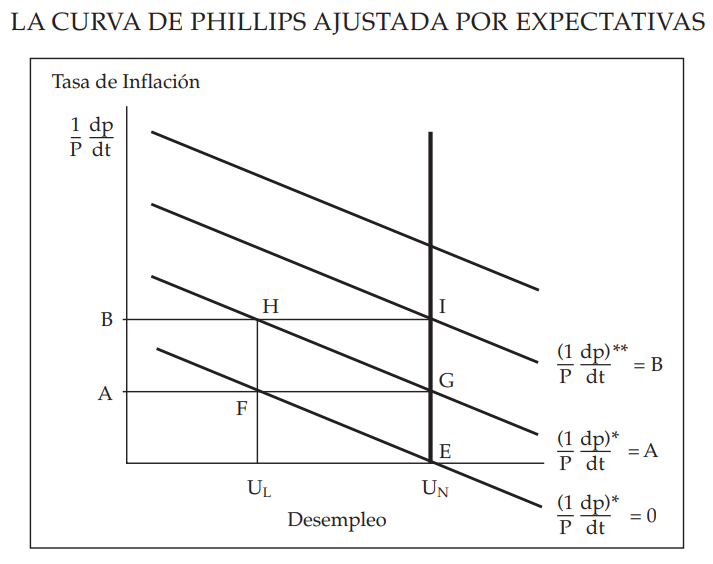

¿Y qué quiere decir esto de que la curva “se empinó”? Milton Friedman y Edmund Phelps agregaron agregaron a la curva las expectativas de inflación con una fórmula sencilla, pero clave:

Inflación actual = Inflación esperada – β × (Desempleo – Tasa natural de desempleo) + Shocks de oferta

¿Pero cómo explican Friedman y Phelps los escenarios de estanflación con esta curva? Ellos afirman que el estancamiento inflacionario se produce principalmente por un shock adverso de oferta como un incremento súbito del precio del petróleo, interrupciones en cadenas de suministro, rigideces salariales, etc. Es decir:

- El shock desplaza la curva de Phillips hacia arriba y a la derecha.

- El resultado inmediato es que para el mismo nivel de desempleo, la inflación sería ahora mucho más alta.

- Entonces, si el banco central intenta reducir el desempleo con políticas expansivas o de estímulo de la demanda, como sugieren los keynesianos, solo lograría que las expectativas de inflación suban aún más, haciendo que la curva se desplace más arriba, y provocando que la inflación se acelere sin bajar significativamente el desempleo.

Pero no nos compliquemos demasiado. Resumiendo hasta aquí, Friedman y Phelps llevaron la curva de Phillips de corto plazo con pendiente negativa a una de largo plazo con pendiente vertical.

La lección olvidada de Paul Volcker

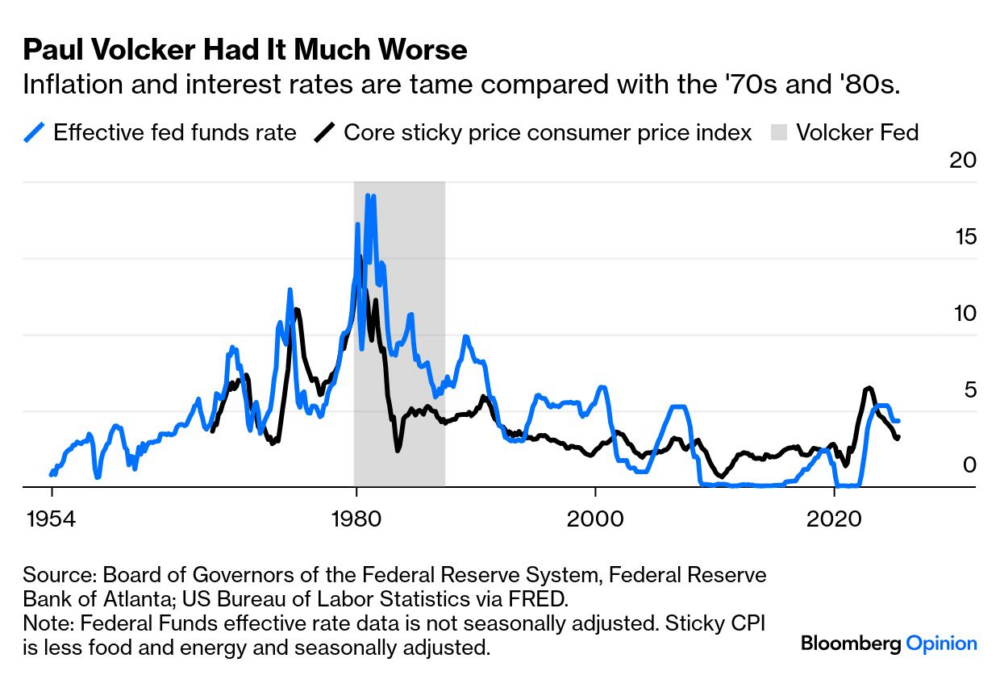

Hasta aquí la explicación de Friedman y Phelps sobre los escenarios de estancamiento inflacionario tal vez no era impecable, pero fue determinante en el rescate del dólar e finales de los años 70, cuando exactamente un 6 de agosto de 1979, Paul Volcker asumió como presidente de la Reserva Federal, enfrentando una tasa de interés de referencia promediando el 11,2%. Lo que hizo inmediatamente fue incrementar esta tasa con estrategia de shock hasta un pico de 20% (o 19,1% efectivo) en junio de 1981, lo que representa un aumento de casi 9 puntos porcentuales en apenas 22 meses.

Efectivamente actuó en contra de la ortodoxia keynesiana dominante de la época, que recomendaba políticas expansivas o acomodaticias ante recesiones. Enfrentó la inflación de doble dígito priorizando el control de la oferta monetaria y subiendo tasas sin concesiones, con el tramo más brusco a finales de 1979 y principios de 1980.

Esta política produjo una desinflación rápida y duradera: la inflación (IPC interanual) cayó de un pico cercano al 14-15% a inicios de 1980 hasta 6,1% a principios de 1982 y alrededor del 3,7-4% en 1983, estabilizándose por debajo del 5% durante el resto de la década.

Volcker no atacó la demanda, sino la causa raíz: la expansión monetaria artificial previa que había destruido las señales de precios y acumulado malas inversiones. El costo fue una recesión aguda entre 1980 y 1982. Pero fue una recesión necesaria y breve. Después vino un crecimiento sano, no inflacionario, y el dólar fue rescatado de la amenaza de extinción. Sin ese correctivo doloroso, la estanflación se habría cronificado, tal como predijeron los austriacos frente al intervencionismo stop-go de la época.

Para los macroeconomistas del mainstream o convencionales, la curva (en su versión aumentada) sirve para diagnosticar respecto de si la inflación sube con desempleo elevado, es shock de oferta, no solo de demanda. La prescripción, entonces, no es acomodar con más emisión, anclar expectativas y dejar que la política monetaria sea creíble.

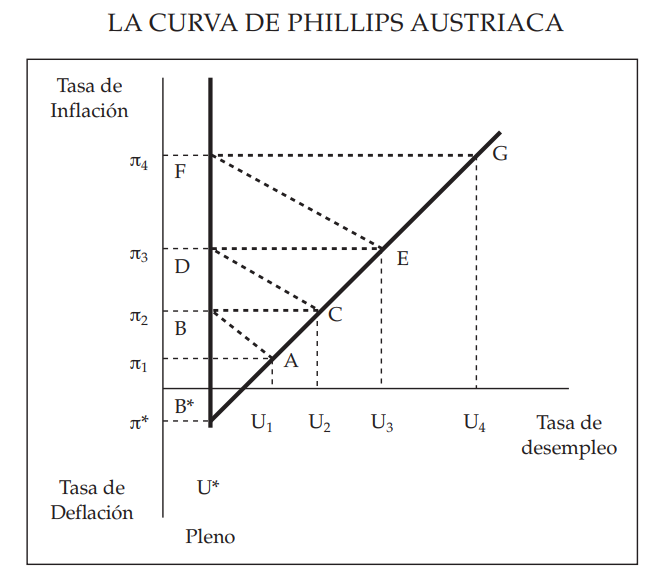

La estanflación según los austríacos y la curva de Phillips de pendiente positiva

Pero la teoría austriaca del ciclo económico lo explica con claridad: en la fase de ajuste hay que permitir que el dinero vuelva a reflejar la escasez real, romper las expectativas inflacionarias y dejar que el mercado liquide lo insostenible. Volcker lo demostró en carne propia subiendo tasas brutalmente, provocando recesión profunda en un inicio, pero rompiendo por completo las expectativas inflacionarias.

La Escuela Austríaca va más lejos y dice: tanto la curva original como la de Friedman siguen operando en el mundo de los agregados y los promedios, ignorando la estructura de capital. La inflación no es un fenómeno neutral que solo afecta precios generales, sino que es un veneno que distorsiona precios relativos, provoca mala asignación de capital y destruye coordinación empresarial espontánea de mercado. Es decir, la inflación no compra empleo, lo destruye a mediano plazo”.

Pero hay más. Para los austriacos, la estanflación no es un misterio ni un shock exógeno, sino la fase inevitable de pinchazo después de un boom artificial previo financiado con la expansión monetaria y crediticia manipuladas con tasas de interés artificialmente bajas de la polpitica de bolivianización. En Bolivia, el legado MAS parecen ser solamente las consecuencias de la nacionalización de los hidrocarburos, pero nada se dice de la nacionalización de la propia moneda que creó estragos compaables e incluso peores que lso de los combustibles y la eventual necesidad de importar gas: todo auge con dólares artificialmente baratos se convierte luego e inevitablemente en escasez, controles de capitales y ahora estanflación.

Adrián Ravier formalizó esta explicación con su innovadora curva de Phillips de pendiente positiva, la cual explica que a mayor inflación monetaria sostenida, mayor desempleo estructural en el mediano plazo. No negativa ni vertical, sino positiva. Porque la expansión crediticia distorsiona la estructura productiva y, cuando se ajusta, deja desempleo e inflación de precios elevada al mismo tiempo. Y or si fuera poco, explica perfectamente lo que sucede en la Bolivia de 2026 y lo que seguirá sucediendo: más emisión y más toma de deuda para seguir financiando el gasto deficitario, que solo agravará el desempleo real.

¿Sabe el gobierno actual en Bolivia de las políticas de oferta?

La pregunta que queda flotando en el aire, mientras las proyecciones del FMI y el Banco Mundial colocan a Bolivia con los peores números de América Latina, es dolorosamente sencilla: ¿sabe el gobierno actual de la existencia de las políticas por el lado de la oferta? ¿O persistirá en rescatar hasta el último aliento el viejo modelo de estímulo de demanda que tanto defendió Luis Arce Catacora?

Porque, desde que se conoció la curva de Phillips en 1958 y especialmente durante los años 60, el keynesianismo ha repetido la misma letanía fracasada: no es necesario preguntarse siquiera de dónde viene la crisis, solo basta con expandir el gasto y la liquidez para “reactivar” la economía. La estanflación boliviana de 2026 demuestra, una vez más, que esa receta ya no solo es ineficaz, sino directamente contraproducente.

No pido que el gobierno se vuelva austriaco. Bastaría con que al menos se enterara de las alternativas con la reformulación de Friedman y Phelps, que dejó claro que no existe un supuesto trade-off permanente entre inflación y desempleo. Bastaría con que estudiara la experiencia de Paul Volcker en EEUU, cuando una subida abrupta de tasas que dolió profundamente, generó una recesión dura, pero que fue un sacrificio corto, necesario e inevitable. Ese ajuste terminó salvando la credibilidad del dólar y sentando las bases para la gran expansión de los años 80 y 90.

Bolivia no necesita más emisión disfrazada de “estímulo”. Necesita reconocer que el ajuste estructural ya no es opcional. La estanflación no se cura con más curvas keynesianas ni con gradualismos que solo prolongan la agonía.

La curva de Phillips, en cualquiera de sus versiones, ya nos ha dicho todo lo que tenía que decir. Ahora solo falta que el gobierno decida si sigue repitiendo los errores del pasado o, por primera vez en mucho tiempo, está dispuesto a aprender de ellos.

¿Hasta cuándo seguiremos pagando el precio de no querer ver la realidad? No es necesario estudiar La Accion Humana, de Mises, o Precios y Producción, de Hayek, para diseñar la política económica que necesita el país, sino solo la interpretación de Friedman y Phelps sobre el origen de la estanflación de hace décadas, ya ni qué decir de la de de Ravier. Tal vez solo sea necesario enterarse de esto para al menos comenzar a caer en cuenta de que no todo es estimular la demanda.

Tal vez sea demasiado pedir.